据尼尔森《2013传统媒体广告市场概览》分析,2013传统广告市场同比增长9.8%,2012年只有0.9%,这对2014后市的牵动作用意义重大。报告显示,2013唱衰电视浪潮汹涌而来,质疑声浪中电视携手快消品率先冲出低迷,平媒全线溃退,电台遭遇药品骤冷。而整体洞察中的四大发现......

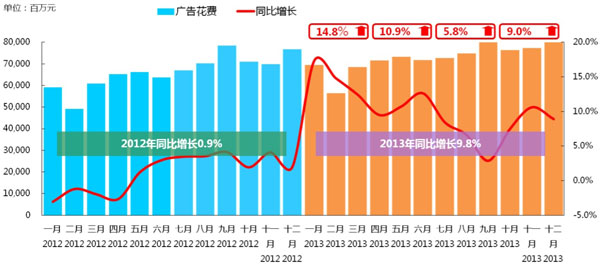

2013喧嚣渐远,各路媒体大军混战告罄尘埃落定,回顾审视2013年度电视、报纸、杂志、电台四大传统媒体广告市场,无疑这一年是让人印象深刻的。在经历过2012年的广告增长瓶颈困顿后,2013年首季不负众望的以14.8%同比增长高点拉开年度序幕,为2013年广告市场全年设定良好的开局基调。虽然后续三个季度拉升幅度回落,但2013全年传统媒体广告市场同比增长9.8%,已经明显高于2012年同比增长0.9%的数值,在一定程度上突破2012年停滞期,广告市场有相对回暖迹象,对2014后市的牵动作用意义重大。(见图一)

图一:2013年广告市场月度投放趋势(电视、报纸、杂志、电台)

纵观2013年广告市场,浮现若干与以往不同的全新市场动态,简单总结有如下四大发现:

发现一:区域普涨表象下是广告日趋集中的本质

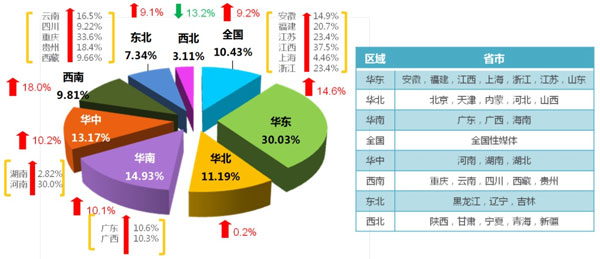

从全国七个大的区域市场和中央级媒体集团来看2013年全年传统媒体广告市场格局,可以发现八个版块中除经济欠发达的西北区域外,其它地区均呈现普遍性增长态势,但在普涨的表象下透视出经济繁荣程度高的区域广告花费同比增长更加显著,如广告体量最大的前三位华东区、华南区、华中区广告花费同比涨幅均超过10%,高于整体广告市场同比增长均值,由此清晰呈现广告市场中强者愈强的现实问题。三个区域广告体量占整体广告市场近60%的份额,其中华东区广告花费同比增幅高达14.6%,助推华东区的广告体量占整体广告市场份额突破30%,这是近几年传统媒体广告市场首次出现的现象,这一现象反映出2013年传统媒体广告市场在区域投放趋势上再次日渐集中,广告预算下沉趋势减弱,强势地区的媒体吸金力度增强,2013年进入再集中阶段,传统媒体广告市场从发展初期至今的行进路线由集中----分散----再集中。华东区域内江苏省、浙江省、江西省、福建省均同比涨幅超过20%,在全国省级区域表现上成绩突出,因此其区域范围内的媒体同比增长幅度自然也高于其它区域媒体。(见图二)

图二:2013年广告市场区域投放趋势(电视、报纸、杂志、电台)

发现二:广电体系音视频媒体坚挺,平媒全线溃退

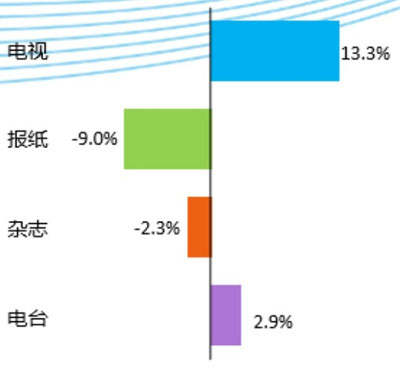

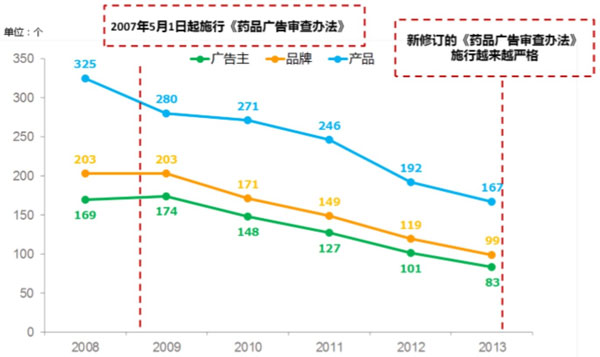

2013年四大传统媒体广告市场,电视以13.3%的同比增幅领跑,强力带动拉升整体广告市场年度的正增长,是唯一增长超过整体广告市场同比增长均值的媒体类型。广播电台打破多年来高增长的惯性趋势,以2.9%微弱增幅位居第二,这与广播电台目前的广告客户经营结构单一有关系,由于过于依赖药品类广告收入,而药品类广告在2013年受越来越严格的监管政策影响大量减少商业硬性广告预算,从图四广播电台2008年至2013年药品广告主/品牌/产品个数趋势上可以看到非常鲜明的下滑趋势,药品广告客户规模在逐年缩小,因此每一家广播电台都在2013年面临同样的广告经营问题:由药品广告缩量而产生的亏空应该如何填充?在品牌广告经营发展上做的好的准备得早的电台频道相对操作客户转型应对快影响小,反之则基本无法达到2013年度经营目标,可以说2013年对于广播电台广告市场来说是极具挑战的一年,如果应对得当调整到位,将会再次迎来高增长的趋势,这需要持续观察广播电台的广告经营调整效果。

广电体系内的两大媒体类型的坚挺尤其是电视的活力为中国传统媒体广告市场带来9.8%的成长。报纸持续下行颓势加速走向衰落,未来前景依然不容乐观。杂志因具有独特的窄众精准营销平台优势,以往其拥有一批忠诚的广告客户资源,但在2013年杂志硬性商业广告花费同比增长为负数,也表明其线上营销广告量级开始增长乏力,有可能其线下营销部分在转移的过程中扩大份额,经营的多元化寻求新的营销模式以及对读者的粘性绑定是平媒的发展核心问题。(见图三)

图三:2013年广告市场媒体投放趋势(电视、报纸、杂志、电台)

图四:广播电台2008年至2013年药品广告主/品牌/产品个数趋势

发现三:城市台广告经营日渐乏力

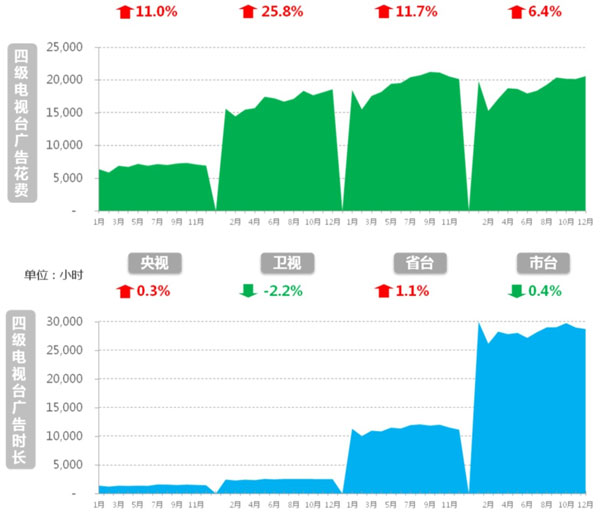

从四级电视媒体集团的广告花费同比增长趋势上,卫视集团一马当先,以25.8%同比增长遥遥领先于其它电视媒体集团,央视集团、省级地面频道也以11%和11.7%的同比增长收官,唯一低于广告市场同比增长均值的是城市台集团,这里面有中国数量最多的电视台,在覆盖相对狭小的地方城市区域内谋求生存和发展,面对着两大上星集团日益强势、省级地面频道愈加严密的覆盖压力,覆盖短板的问题越来越严重,可以利用并参与激烈竞争的资源明显弱势,这对城市台的长远发展是最大的制约,在经济市场还不足够繁荣景气的现状下,在广告预算再次开始向强者集中趋势下,覆盖成为城市台扩大化发展的硬伤。

在广告时长同比增长趋势上,卫视集团减量最大,与高速增长的广告花费逆向,一方面表明2013年卫视集团收入增长必然采用了最直接有效的营销手段----提高单一广告刊例价,另一方面表明卫视集团整体广告量暂未饱和,2014如果规避提价、减少折扣这类简单却粗暴的方法,扩大广告量充分填充未饱和部分的广告位是可采用的非技术营销手段力保增长。

图五:四级电视媒体集团的广告花费和广告时长同比增长趋势

发现四: FMCG一枝独秀领跑,主力成为集中增长热点

广告市场21个大类中有11个类别同比增长,其中大部分品类增长并不明显,但是广告量投放位于前五位的主力品类中,有3个品类增幅强劲醒目,食品33.4%、饮料21.8%、化妆品/个人卫生用品17.5%,均来自于FMCG快速消费品行业。2013年传统媒体广告市场的广告预算来源有集中化趋势,仅这三个快消品品类广告花费总量占整体广告市场42.1%,快消品对传统媒体广告市场来说占有近半壁江山,对广告市场走势影响举足轻重,可以说快消品行业的大比例增长是2013年广告市场走高的主要动力来源。除快消品行业之外,其它行业广告投放量暂时还没有特别明显的回暖迹象。FMCG的广告投放策略对2014年传统媒体广告市场开局启动至关重要! 而多方增长的出现才是广告市场完成热身真正进入前行态势的标志。(见图六)

图六:2013年广告市场各行业广告花费增长对比(电视、报纸、杂志、电台)

从图七对2013年FMCG行业小类广告花费拆解上可以发现,化妆品/个人卫生用品、饮料、食品三个品类中细分小类的广告花费基本上均呈现普涨态势,这与2012年的广告市场格局截然不同,快消品全线发力的背后某种意义上也代表着一轮新媒体广告预算流动的回归,其中富含对传统媒体尤其是吸金大户电视媒体的传播价值的认可,这一点在2014年的广告市场也将有所延续。

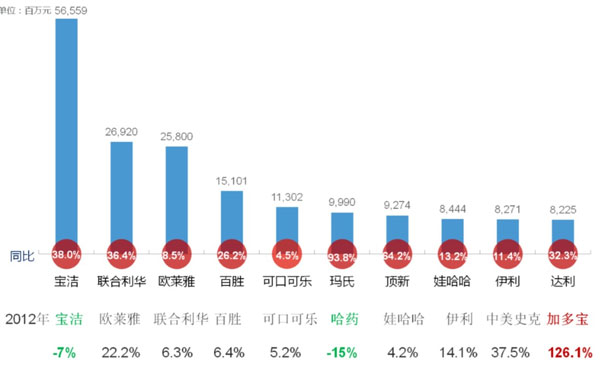

从2013年广告花费前十广告主排名上可以发现(见图八),广告市场首次出现某单一行业垄断榜单,FMCG快消品行业全部包揽前十座席,且全部广告主积极投放正比增长,除顶新和可口可乐同比增幅未超过整体广告市场增长均值,其它八位均在2013年广告投放增量显著,FMCG行业主力的稳健增长是2013年广告市场向上运行的基础保障!如进入榜单的新贵玛氏和达利集团,均大幅增加广告投放预算挤入前十,挤出了2012年一跃龙门爆发式投放的加多宝,可以预测未来几年将打破主力前十广告主席位稳定的格局,前十座席波动调整还将继续。而在2013年波动中显露出来的是广告预算的再集中趋势,前十广告主广告花费总额占整体广告市场比例由2012年的18.3%上升到20.5%,即十个广告客户代表着五分之一的广告市场!主力的未来广告投放走势越来越影响到广告市场的发展方向!

对比2012年广告花费前十广告主排名,告别前十榜单的有伴随广告市场崛起的投放大户哈药集团,2013年走出前十巨头阵容结束长达十几年的榜上有名时代!代表着药企在传统媒体的广告投放日渐萧条,从中国广告市场最大的广告投放行业地位缩量到第三大行业,2013年将被载入中国广告市场发展史册!

图七:2013年FMCG行业小类广告花费增长趋势(电视、报纸、杂志、电台)

图八:2013年广告市场前十广告主投放增长对比(电视、报纸、杂志、电台)

中国广告市场挺过2012,在 2013年广告市场从区域、媒体、广告主三位一体呈现集中化发展趋势,虽有良好结局,但多方还未雄起,希望中国广告市场在2014年暖冬温润下回暖加速,再现繁荣景象!