作为“搅局者”,Luckin coffee的进攻之势不可谓不激烈。4个月开店525家、试营业服务用户超过130万,号称用“互联网思维”做咖啡的瑞幸,给咖啡行业狠狠地上了一课。而它也自始自终将星巴克作为“参照物”,不管是之前的“对标星巴克”,还是近日的公关战,抛开目的不谈,我们更想知道,瑞幸咖啡挑战星巴克的可能性有多大?

挑战星巴克的时机到了吗?

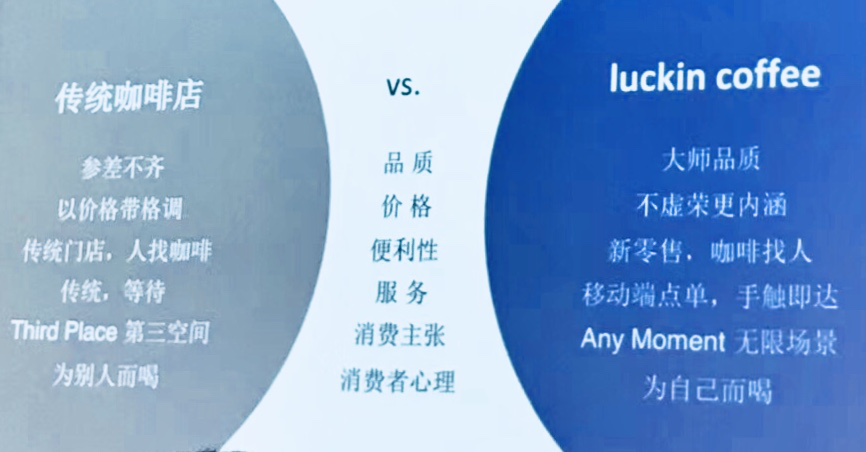

瑞幸咖啡的市场目标是做中国人的高品质商业咖啡,同等替换下就是职场咖啡。毫无疑问,这是杀进了星巴克的大本营。星巴克的目标受众,也是一二线城市的白领。它的定位是给消费者提供除家和办公室以外的“第三空间”,除了卖咖啡,更重要的是卖体验。

不过,在盈利、扩张以及新一代消费者的压力下(顾客驻留时间越长,客流量就越小,对新一波90或00后消费者品牌优势减弱),星巴克的“体验感”“新鲜感”慢慢弱化。取而代之的,是比相邻店铺低一度的冷气、线条硬朗的木质椅以及将陶瓷杯变成纸杯。而它们又在释放同一个信号:此地不宜久留。

这些改变使星巴克的咖啡馆属性淡化,咖啡便利店的属性越来越明显,也使得星巴克的竞争壁垒被拉低,给了新品牌进击的机会。近几年来,打着对标星巴克的名号杀入市场的品牌就包括,连咖啡、瑞幸、喜茶等等。他们无一例外都具有“便利店”属性,而在品质上,强调的是对标甚至超越星巴克。

瑞幸会不会成为咖啡圈的小米?

“做每个人都喝的起、喝的到的好咖啡”瑞幸咖啡这样描述愿景,也诠释了它的定位。

这种强调性价比的打法,像极了当年的小米。小米把自己定位在千元机市场,潜台词也是“每个人都能买得起的好手机”。不过,为了达成这个目标,两者却采用了截然不同的方式。小米通过塑造粉丝文化,培养了一批对品牌忠诚度颇高的消费者,打破粉丝圈层,向“薄利多销”冲刺,毕竟互联网的目标是“用户”。

而瑞幸则直接采用了压价的方式,店内一杯拿铁24元、一杯美式21元,普遍比市场价低了6块以上。此外,瑞幸还采取了新用户首杯免费、介绍新客得免费咖啡、买2送1等优惠,而且推广和返利手段长期存在。

瑞幸的补贴政策,像极了当年的滴滴。在网约车大战中,滴滴通过巨额补贴杀出了一条血路。当然还有,微信支付与支付宝的移动支付大战。用补贴吸引用户、用用户获取资本青睐、然后再继续拉新,这是创业公司生存的逻辑。竞争的背后,无非都是为了争夺话语权,而拿到了话语权,就意味着将会有更多资本涌进来。

谁都知道,刚入行是生存阶段,没有钱是活不下去的。

相比之下,星巴克就克制了很多。在中国,星巴克直接将目标对准了对价格不太敏感的人群。它的咖啡集中在30~40元这个区间,促销手段主要是星享卡——作为积分返券使用。拿等级最高的金星级来看,达到此级别后,可获得优惠等。除此以外,就是部分产品限时打折、特殊节日免单(eg:地球日自带星巴克咖啡杯可免单)等优惠。

短期来看,由定位导致的瑞幸的价格优势很明显。这也使它能够在星巴克、Costa等品牌占领的高端消费市场,和肯德基、麦当劳占领的快餐咖啡中间,找到生存的缝隙。它吸引到的是一群对价格敏感,同时对特定品牌忠诚度不高的顾客。至于这群人和星巴克的消费者重合度有多高,暂且无从考证。

重营销的瑞幸VS不投广告的星巴克

瑞幸的突袭,和强势营销不无关系。几乎是一夜之间,汤唯、张震手捧小蓝杯的广告,刷遍了一二线城市,神似当年的某二手车广告。这批广告投放主要分为两种,线下以分众为主,覆盖城区写字楼和社区;线上以微信LBS精准定向为主,基本上开店即投。当然,这部分内容包括但不限于朋友圈里自发出现的小蓝杯身影。

除了广告,瑞幸还通过裂变营销——采取注册赠送、邀请赠送、强制要求APP内下单等多种方式拉新、推广APP——在短期内做大用户量。

事实上,不仅是瑞幸,星巴克的营销功底同样了得。

星巴克很少花大价钱做广告,至少在电视、报刊、户外等传统渠道很少见到它的硬广。但在微博、微信、搜索引擎等领域,星巴克却频繁刷脸。星巴克和微信合作推出“用星说”,双方提出“心意互动”的概念,其实瞄准的就是“社交互动”这块蛋糕。

星巴克还深刻地诠释了“产品即媒介”的真奥义,最典型的例子就是星巴克的杯子。每年的圣诞红杯,就是星巴克借势圣诞节的规定动作。自1997年开始,这个传统已经延续了20年,成为了美国乃至其他国家Holiday Season的标志之一。而人们对于圣诞红杯的态度,也从买咖啡顺带买杯子,变成了收藏杯子顺带喝咖啡。

星巴克的杯子还擅长跨界。它曾和Lady Gaga、艺术家Steven Harrington等出过联名款,也曾在社媒号召网友UGC,给杯子“换装”。2016年美国总选大选期间,那款备受争议的绿色咖啡杯就是社媒营销的典例。不过,话题度倒是有了,舆论却站不稳了。

从形式上看,星巴克的营销属于长期发力、有节奏推广,并且部分已经和节日融为一体。而瑞幸则偏重于短期轰炸、集中爆破。从获客量和打响知名度的角度来看,瑞幸的方式似乎更有效。但若涉及到更长远的品牌符号的塑造,星巴克的打法更有格局。

必须要做外卖的星巴克

根据瑞幸提供的数据,目前瑞幸已装修完成525家门店,这些店在5月31日前全部可以试营业。这些店面分为ELITE旗舰店、RELAX悠享店、 PICKUP快取店、KITCHEN外卖厨房店四种,前两者主要集中在商圈和写字楼,注重的是社交空间的打造,后两者则分布较广泛,主要是为了配送方便。

星巴克也偏爱商圈和写字楼,因为这些区域上班族集中,他们不用花太多时间就能到店。但星巴克从来没做过外卖,即便是有,也是由第三方平台和个人代购。不做的原因很简单,一方面,配送时间过长会配送咖啡口感;另一方面,这也有违星巴克的体验文化。

不过最近,在星巴克披露的最新中国增长计划中,外送业务被提上日程。在外送领域长期缺席的星巴克终于开始反击,很难说,是瑞幸的冲击,还是行业大势的推动。毕竟,在中国,外卖生意已经成熟,而实体店高昂的门店和人力成本劣势,也会进一步压榨咖啡的利润空间。

咖啡之外,如何盈利?

说到这里,我们似乎忘记了,决定两家公司是否具有直接竞争关系的,其实是他们的盈利模式。

瑞幸CMO杨飞在接受媒体采访时提到,流量只是结果,移动互联网时代最贵的是用户关系和关系链。当瑞幸占有了足够的线上流量(App)和线下终端(几千家店),并且掌握了大量场景需求和用户数据,就可以卖给用户更多需要的和有价值的商品。

也就是说,比起短期的靠卖咖啡盈利,瑞幸更在意的是长期的社交关系和用户数据积累。至于靠这些数据做什么,我们也可以大胆猜测,瑞幸是否有可能建立一个以APP为主导的电商生态系统,以售卖咖啡为主,辅以周边?或者,类似于微信,将流量导出到其他平台,把上游优势转化为资本优势?

而星巴克呢,星巴克又何尝不是家“数据公司”。星巴克会通过“星享卡”和“星礼卡”等自付体系收集用户数据,并通过解读数据进行二次营销,有针对性的进行推广;也会使用气象数据,判断热浪是否来袭,从而推断何时发售星冰乐。

但要具体到盈利模式,媒体报道称,星巴克的赚钱业务为会员卡及咖啡周边产品。在美国,平均每七个人就会有一张星巴克的会员卡。而对于店员来说,在他们的KPI里,会员卡的比重也要明显大于咖啡。

至于周边,就包括咖啡杯、节假日礼盒、联名款等。显然,都是瑞幸不具备的。

综上,在营销、盈利等方面,47岁的星巴克早已有一套成熟的方法论,挑战者轻易不可撼动。况且,星巴克致力打造的“体验文化”、“伙伴文化”早已深入人心,即使某些方面出现偏差,但在这一细分领域的地位还是在的。而瑞幸,作为新零售咖啡的代表,它对于渠道、价格的冲击,其实也正是代表了时代发展的方向,社会的运转速度越快就越需要与之相适应的更有效率的生产模式。

两者不是谁将替代谁的关系,是相互补充,也是相互警醒。星巴克需要瑞幸的效率,瑞幸也需要星巴克般的沉淀与积累。