全球广告预测10大看点

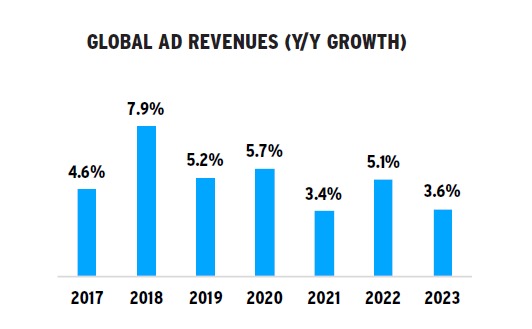

1.在全球范围内,媒体主广告收入今年预计增长5.2%,达到5950亿美元。这符合MAGNA此前发布的全球广告市场全年增长预测(2019年6月版:增长5.0%)。

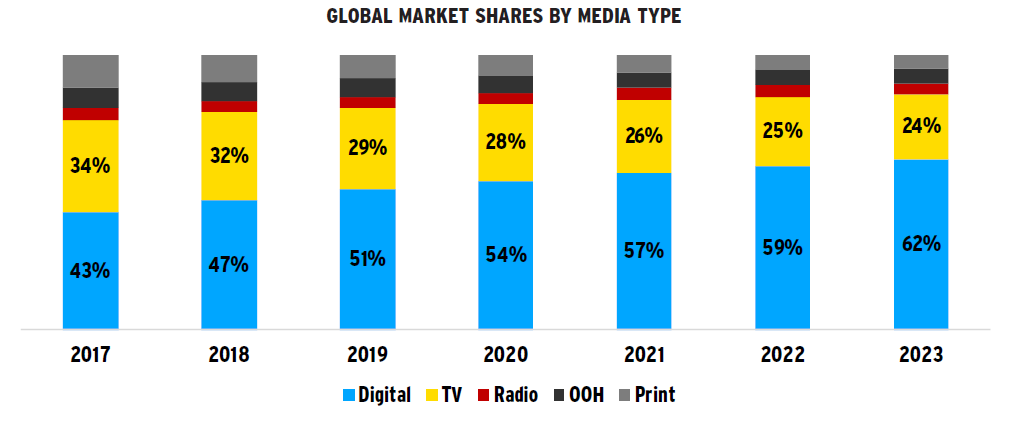

2.尽管市场日渐成熟,但正如MAGNA预测的那样,在全球范围内,数字广告销售额(搜索、视频、社交、展示)继续保持两位数增长,今年增长15%。与过去四年18%到20%的增长相比,增速明显放缓。今年,数字广告销售额在全球广告销售额中的占比将首次超过一半:51.5%(3060亿美元)。

3.社交媒体继续成为增速最快的数字形式(增长25%,2018年增长34%),领先于数字视频(增长23%,2018年增长30%)和搜索(增长14%,2018年增长19%),而静态展示形式则出现了收入停滞。随着大多数市场的数字媒体消费和数字营销日渐成熟,所有数字广告形式的收入增长都在放缓。

4.搜索依旧是排在第一位的数字形式,在数字广告收入总额中的占比达到47%(1440亿美元),这主要是因为品牌将部分行业营销预算从实体零售重新分配到电子商务平台上的产品搜索。

5.传统线性广告销售额(线性电视、平面、线性电台、户外广告)下滑3.4%,达到2890亿美元,在广告销售总额中的占比首次低于一半(48.5%)。

6.今年,全球线性电视广告收入下滑4%,录得自2009年以来的最差表现,这主要是因为价格上涨已经无法抵消线性受众的加速下滑,特别是在没有周期性事件/驱动因素的奇数年。平面媒体广告销售额下滑10%,与此前几年保持一致,而电台广告收入则保持稳定。户外媒体广告是唯一实现显著增长的传统媒体(增长6%),受到了数字户外媒体广告收入(增长20%)的驱动。

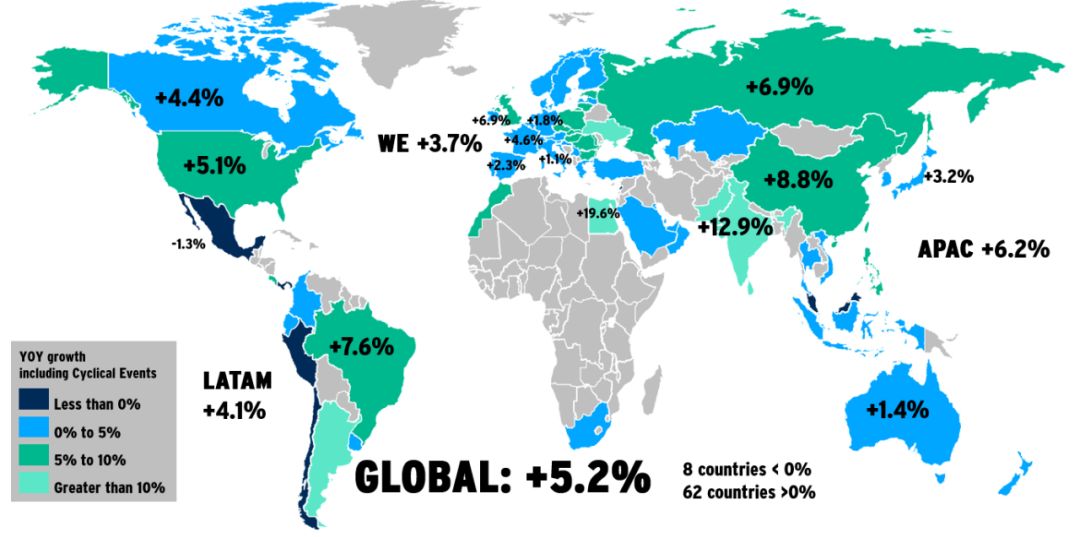

7.今年,在MAGNA分析的70个国家中,62个国家的广告支出实现了增长,其中包括所有名列前茅的市场:美国增长5%,中国增长9%,俄罗斯增长7%,印度增长13%,英国增长7%,德国增长2%。2019年没有实现增长的市场包括经济受到中美贸易战和/或国内动荡影响的几个亚洲和拉美国家(秘鲁、智利、马来西亚、越南、黎巴嫩)。

8.2019年,亚太市场实现了最高的增长(增长6.3%),领先于北美市场(增长5.1%)以及欧洲、中东和非洲市场(增长4.3%)。拉美市场的增长远远低于预期(增长4.1%),这主要是受到了经济危机、政治动荡和政府开支削减(墨西哥)的影响。

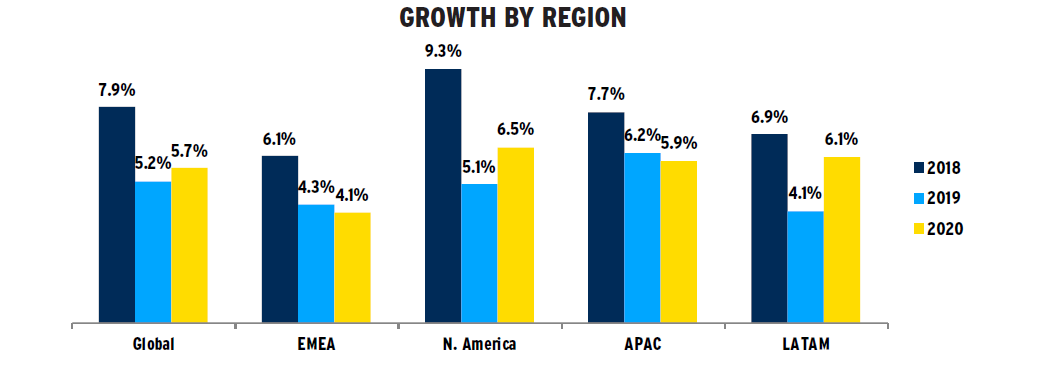

9.全球广告支出已经连续十年实现增长(2010年至2019年),MAGNA预计2020年将实现更多增长:总体增长5.7%,线性下滑0.7%,数字增长11.7%。北美市场将增长6.5%,亚太市场将增长5.9%,欧洲、中东和非洲市场将增长4.1%,拉美市场将增长6.1%。

10.周期性事件的回归(美国大选,夏季奥运会、欧洲足球锦标赛)将减轻全球经济放缓的影响。MAGNA预计,2020年,周期性事件将在全球范围内产生超过七十亿美元的额外广告支出,即提升1.1%。如果剔除周期性事件的影响,2020年,全球市场将增长4.6%,而非5.7%,2019年增长6.3%,2018年增长6.8%。

中国广告支出预测

中国市场概况

1.尽管经济不确定性不断增加,广告支出继续保持增长,但只有数字和户外媒体从中受益。

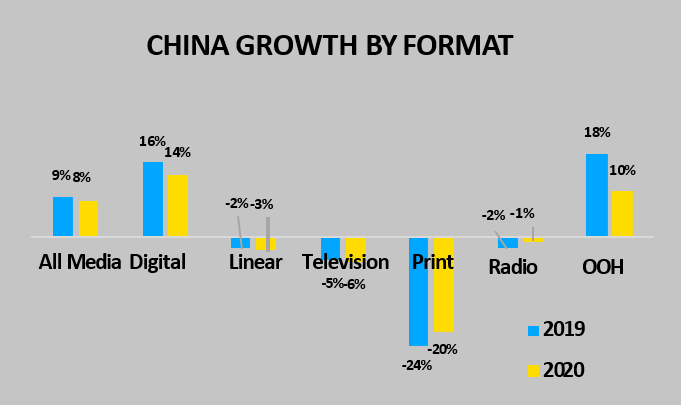

2.中国的广告市场2019年预计增长8.8%,达到5530亿元人民币,稍稍低于此前的预期(增长10.3%)。2020年,广告销售额将增长7.9%,接近6000亿元人民币,高于此前的预期(增长7.2%),这主要得益于更高的数字广告支出预测。

3.数字媒体依旧是增长引擎。数字广告销售额2019年预计增长16.1%,达到3580亿元人民币(540亿美元),占到广告支出总额的65%。2020年,数字广告销售额将增长14%,这主要得益于有别于传统数字广告形式的产品页面(product listing)广告的兴起。

4.尽管价格坚挺,电视广告正在每年下滑5%到6%。2019年至2020年,随着线性媒体广告销售总额每年下滑2%到3%,户外媒体是唯一实现有机增长的线性媒体。

中国媒体主广告收入2019年预计增长8.8%,低于MAGNA此前的预期(2019年6月:增长10.3%)。2020年,中国的广告市场将增长7.9%,稍稍高于此前7.2%的预期增长,这主要得益于更加强劲的数字广告支出。

今年的增长将使得广告市场总额达到5530亿元人民币(840亿美元),成为全球第二大广告市场。明年,中国的广告市场将增长到5960亿元人民币(900亿美元),MAGNA预计中国的广告市场将在2022年超过1000亿美元。2019年,线性广告销售额将下滑2.4%(除户外媒体之外的所有线性广告形式均出现收入下滑),而数字广告销售额则增长16.1%。

与大多数大型经济体相比,中国的经济增长依旧强劲,但“软着陆”仍在继续。国际货币基金组织预计,2019年,实际GDP将增长6.1%,稍稍低于此前的预期。2020年,实际GDP增长将首次低于6%(增长5.8%),未来四年逐渐放缓至每年增长5.5%。通货膨胀依旧温和,消费价格预计将在2020年和未来四年增长2%到3%。

电视广告增长在过去五年一直保持停滞,随着电视CPM成本增加已经无法抵消收视率的大幅下滑,电视广告支出正在加速下滑。由此一来,2019年和2020年,电视广告支出净额将下滑5%到6%。尽管广播电视和国有CCTV网络继续在电视领域占据主导地位,OTT正在逐步发展壮大。OTT被很多品牌视为视频广告策略的核心组成部分,而不仅是实验性的。2019年,医药和医疗保健垂直领域削减了电视广告支出,但很多行业的电视广告支出都出现了下滑,其中包括通信和商业服务。另一方面,食品饮料行业的电视广告支出目前仍在增长,汽车行业也是如此。

大多数其他线性媒体类别(平面、电台)的消费和广告收入同样出现了下滑,户外媒体是个明显的例外,户外媒体继续受到了投资、创新和有机增长的驱动。户外媒体广告销售额将在2019年和2020年实现两位数增长,但线性媒体广告收入总额(线性电视、电台、平面和户外媒体)2019年下滑了2.4%,并且将在2020年加速下滑3.0%。

与此同时,在中国,数字媒体依旧是增长引擎。数字广告销售额2019年预计增长16%,达到3580亿元人民币(540亿美元)。数字形式现在占到了广告销售总额的65%,占比在全球范围内排在第二位,仅次于英国。搜索广告在数字广告销售总额中的占比达到了将近60%,继续受到领先搜索引擎(百度)以及与基于拍卖的传统关键词搜索(阿里巴巴和京东)越来越相似、更具竞争力、呈指数增长的电商产品页面(listing)广告的推动。事实上,传统核心搜索在总体搜索中的占比正在被产品页面搜索蚕食。五大数字巨头(阿里巴巴、腾讯、百度、新浪和搜狐)占了数字广告收入总额超过四分之三,而这是谷歌、Facebook和亚马逊完全缺席的唯一市场。2020年,数字广告支出将增长14%,低于2019年的增长,但高于此前的预期。数字广告将继续在中国占据主导地位,到2024年占到广告预算总额的77%。届时,数字广告市场规模将达到5890亿元人民币(890亿美元),相当于MAGNA预测的2024年美国数字广告市场规模(1950亿美元)的一半。

MAGNA全球市场情报执行副总裁及报告的作者Vincent Létang表示:

全球广告市场增长符合MAGNA的预测,增长5%左右,但美国市场增长高于预期,全球其他市场增长低于预期。具有讽刺意味的是,尽管中美两国之间爆发了贸易战,中美两国经济目前依旧强劲,中美两国的营销支出今年均实现了强劲增长,但贸易战对依赖中美贸易的一些国家造成了影响,营销支出受到了打击。三大增长引擎应当能够缓解2020年预计出现的全球经济放缓,让广告支出和收入连续第十一年实现增长。这三大增长引擎分别是:周期性事件的回归(美国创纪录的政治支出)、技术和娱乐行业的营销活动(推广新技术产品和视频点播服务)以及行业营销预算从实体零售重新分配到电子商务平台上的产品搜索。

IPG盟博亚太区首席执行官Leigh Terry表示:

亚太地区依旧是全球第二大广告地区,仅次于北美地区,位列欧洲、中东和非洲地区之前。由于亚太地区的增长速度高于欧洲、中东和非洲地区的增长速度,第二位和第三位之间的差距将不断拉大。到2024年,亚太地区在全球广告市场中的占比将从目前的31%增加到将近40%。在亚太地区,就成熟度和密度而言,各个广告市场的发展阶段各不相同。广告主人均年支出从印度的8美元到澳大利亚的将近492美元。中国处于中间位置,广告主人均年支出为60美元,高于47美元的地区平均值,逐年接近全球平均值。