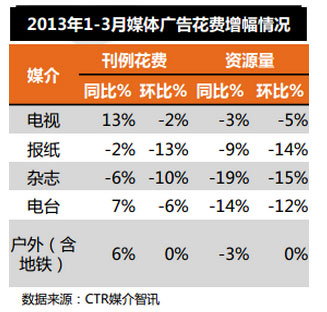

2013年第一季度,传统媒体广告整体市场同比增长10%,远超出去年同期1%的增长水平。

从各媒介的表现来看,今年第一季度的增长主要由电视拉动,由于去年年初广电政策调整和经济环境的影响,电视广告增长受限,今年一季度出现恢复性回升。但从整体的月度趋势上看,同比增速呈现出持续缩窄的趋势。

电视

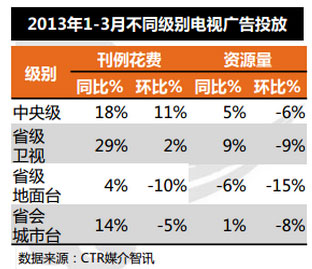

第一季度,电视广告资源量整体仍保持了向下调整的趋势,同比缩减3%,但各级阵营在资源量上的调整出现分化12%,省级台是唯一出现资源量缩减的,而省级卫视增幅最大。

电视广告花费大幅增长了13%,其中省级卫视的广告花费同比增速依然最快,接近30%;其次是中央台和省会城市台;省级地面台则表现平淡。

报纸

报纸广告无论是花费还是资源量,第一季度同环比皆出现下滑。但刊例花费2%的降幅较去年同期(-6.3%)有所收窄,房地产/建筑工程行业贡献最大,大幅回升32%,不过另2大主力商业服务性行业、交通下行趋势仍旧明显,降幅均超过10%。

杂志

杂志广告资源量在今年第一季度出现了较大的调整,同比降幅19%,是传统媒体里调整幅度最大的。受其影响,广告花费也出现6%的同比降幅,这也是杂志自2010年以来,首度出现负增长。三大主力行业化妆浴室、交通、衣着广告投放均出现不同程度的下滑。

电台

电台广告资源量第一季度同比缩减14%,但花费仍保持了7%的增长,略低于市场整体涨幅,但和去年10%的同期增幅相比,电台增速继续放缓,其主力行业金融(-4%)、商业服务性行业(-2%)也开始出现负增长。另外从电台花费的月度趋势上看(1月12%、2月5%,3月4%),同比增幅也逐步缩小。

传统户外

传统户外广告(含地铁)第一季度在整体资源量下滑3%的情况下,花费实现了6%的增长。从环比上看,不管是资源量还是花费,户外是传统媒体里唯一表现持平的媒体。

互联网

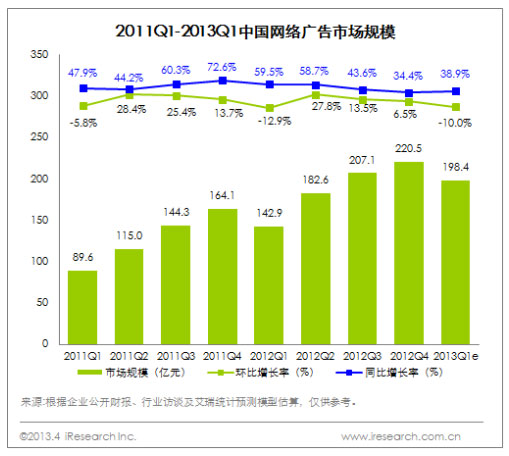

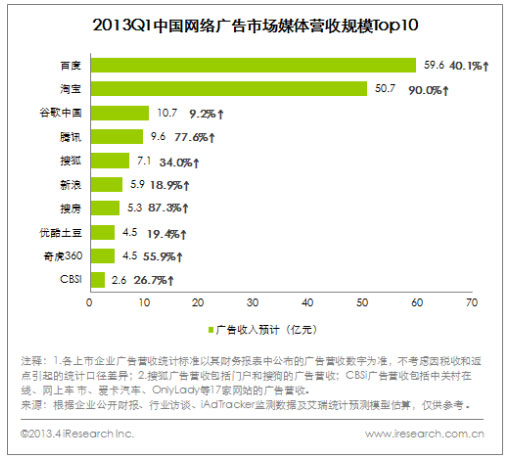

一季度中国网络广告市场规模为198.4亿元,较去年第四季度下降10.0%,季节性下滑,同比去年一季度上升38.9%,整体增长态势良好。一季度季节下滑外,预计二季度将迎来较大幅度反弹,迎来较快发展。

2013年第一季度网络广告行业中有如下几个明显特征:(1)行业整体增速放缓,进入新的成长周期。(2)门户网站和品牌广告有所复苏。(3)核心企业表现平稳,但仍需挖掘增长点。

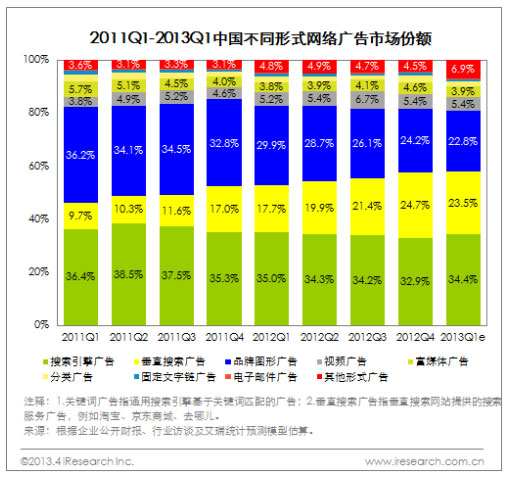

2013年第一季度各类广告形式中,(1)搜索引擎份额上升1.6个百分点至34.4%,依旧保持领先。(2)其他形式广告占比由四季度4.5%提升至6.9%。以360导航、网址之家、搜狗导航、hao123、2345等为代表的导航网站,其一季度增长性均较好,是“其他形式广告”大幅上涨的主要推动力量。(3)视频广告份额保持平稳,2013Q1其市场份额仍为5.4%。

2013年第一季度由于季节因素,多家大中型网络媒体的广告收入都有所下滑。其中,乐视网季度增长超40%,奇虎360增长超10%,而腾讯、易车网亦保持正增长,表现较好。与2012Q1相比淘宝、搜房、腾讯及奇虎360广告收入同比增长超过50%,增速较快。

电视媒体:各行业广告投放情况

全媒体:各行业广告投放情况

第一季度食品、饮料、酒精类饮品、房地产行业增速明显加快,同比增幅都超过20%,化妆浴室用品也保持了快于市场平均水平的增速。相比之下,邮电通讯行业受中国移动、联通、电信三大运营均出现投放缩减的趋势,影响行业整体出现了17%的降幅。环比上看,房地产和交通行业是降幅最大的行业。

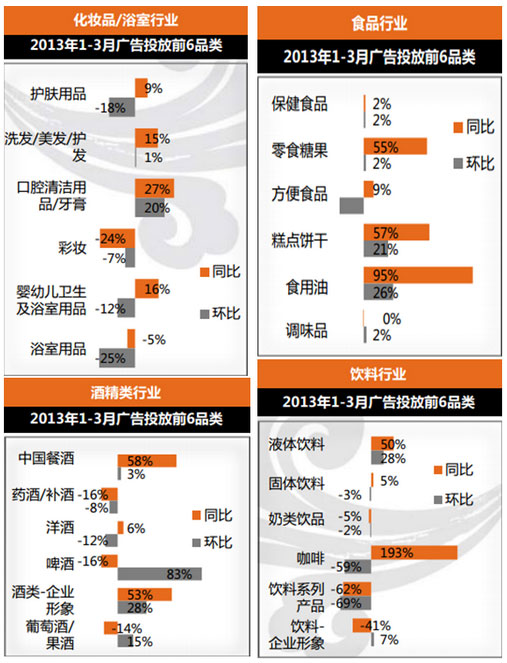

化妆品/浴室用品行业

第一季度同比增长13%。口腔清洁用品/牙膏同比增长27%,黑人、佳洁士贡献较大。洗发/美发/护发品类增长了15%,主要由宝洁旗下的海飞丝、潘婷、沙宣等品牌拉动,相反其竞争对手联合利华旗下的清扬、多芬、力士等品牌,及霸王、拉芳等均出现下降趋势。彩妆同比下滑24%,主要是由美宝莲、兰蔻、香奈儿的减投导致。

食品行业

第一季度同比增长24%。绿箭同比增长超过4倍,益达增长也将近2倍,两大口香糖品牌竞争在第一季度颇为激烈。德芙、康师傅、盼盼等品牌也有不错的表现,增幅均超过55%。

饮料行业

第一季度同比增长了21%。加多宝因为去年年中的改名风波,广告投放量持续增长,而王老吉也在去年年底开始强势应战,第一季度同比大幅增投。咖啡类品牌中,雀巢同比增长近2倍,份额几近9成,一家独大。

酒精类行业

第一季度同比增幅高达33%,主要是受到中国餐酒的同比大幅度增投所拉动;中国餐酒的广告投放份额进一步扩大,从去年同期的60%增长到71%。郎酒、双沟、今世缘是增长较快的,同比增幅均超过1倍;环比方面,受季节因素影响, 啤酒终结第四季度的低位投放,开始逐渐升温,环比增幅高达83%,雪花、百威、哈尔滨啤酒均有数倍的增长。

品牌投放情况

第一季度广告花费的前十品牌中,欧莱雅仍然牢牢占据榜首,但同环比均出现了较大幅度的下降,也是Top10品牌里同比降幅最大的品牌;欧莱雅公司旗下另一品牌美宝莲也出现了小幅下降。加多宝、海飞丝以超1倍的同比增速新晋入榜。整体而言,TOP10榜单与去年同期相比相对稳定,变化不大。