在即将过去的2014年,汽车市场面临了极其复杂的发展环境。一方面国内汽车市场需求潜力依然巨大,尤其出现需求向三四线城市转移的迹象,另一方面消费调控及限行限购政策依然在发挥作用,同时汽车营销模式和服务模式更加多样化,汽车后市场发展受到瞩目。在这样的市场背景下,尼尔森网联发布《2014年汽车及有关产品行业广告投放报告》,回顾了2014年汽车广告市场的发展,从中不难看出一些市场变化的端倪。

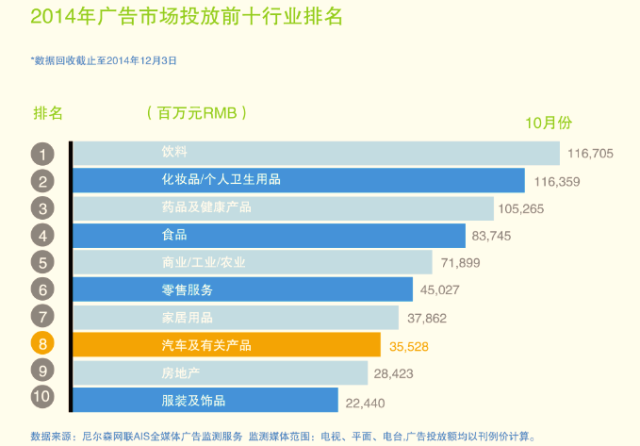

从2014年广告投放前十位的行业来看,汽车行业广告投放额基本保持稳定,并在前十位的行业中位居第八。

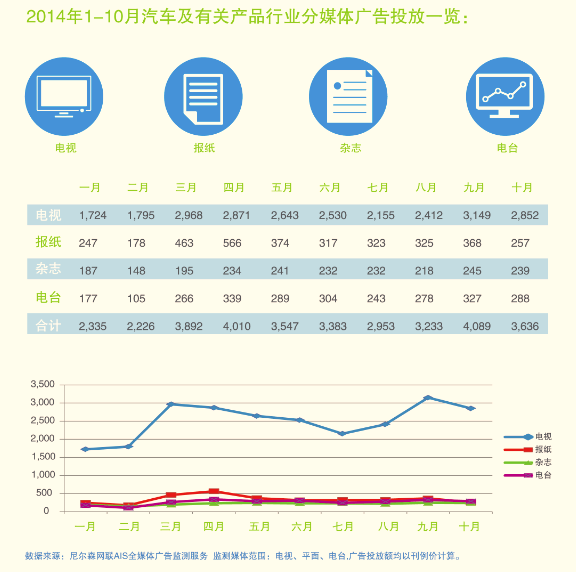

从月份投放额来看,在1-10月中,4月和9月的广告投放出现高峰,1月、2月、7月三个月为投放的低谷。而从不同媒体形态的广告投放分配来看,电视媒体是汽车企业首选的投放媒体,占据每月广告投放的绝对比重,报纸、杂志和电台媒体占比平均,都在汽车企业月度广告投放中占据一席之地。

单纯考察10月份的汽车广告市场,汽车及有关产品行业整体广告市场同比下降4%,环比下降11%。环比方面,仅汽车-服务小类呈现36%的小幅增长,其他各小类均呈下降趋势。汽车-服务小类中,汽车租赁子小类环比增长55%来自一嗨租车、大昌汽车租赁公司和网络货车电召中心的贡献。

汽车-用油小类以50%的降幅成为下降幅度最大的小类。具体来看,仅汽车燃油和石油企业子小类分别增长176%和49%外,润滑油子小类大幅下降56%则归因于美孚品牌在美孚1号&速霸2000产品上减少了近五分之四的广告投放费用。

同比方面,汽车-用油、汽车-零附件和汽车-服务小类分别增至139&、96%和59%。而造成行业同比整体下降的主要原因来自汽车-制造商小类13%、近5亿的广告投放费用减少。其中,轿车子小类10月广告费用近17亿,同比减少27%,影响小类走势。

在轿车子小类广告投放排放前五位的品牌上海通用雪佛兰、宝马、上海大众斯柯达、一汽大众、一汽红旗中,虽然上海通用雪佛兰同比增长155%、一汽红旗同比增长90%引人注目,但难以抵消宝马36%的同比降幅,且该品牌广告投放在电视、电台和平面媒体等类型中均出现较为平行的削减。

10月,汽车及有关产品广告市场虽然呈现小幅下降,但是依旧表现活跃。与9月前五位美孚、越野路虎、上海通用雪佛兰、东风悦达起亚和宝马分别对应3.06亿、2.48亿、2.16亿、2.15亿、1.93亿广告投放费用相比,东风悦达起亚以1.79亿广告投放费用占据本月排行榜首位。