5 月 17 日,中国国际公共关系协会(CIPRA)在北京发布了《中国公共关系业 2016 年度调查报告》以及 2016 中国公共关系业年度公司排行榜。

2016 年度公司排行榜包括 TOP 公司和最具成长性公司两个榜单,其中 TOP 公司 30 家,最具成长性公司 10 家。

2016 年度 TOP 30 公司榜单

2016 年度最具成长性公司榜单

该榜单以自愿参与调查活动、提交完整数据、能够接受考察核实的公关公司为评选对象,以“TOP 公司评选标准”为评选依据,通过加权指数计算产生最终结果。榜单统计分析由 CIPRA 研究发展部执行,CIPRA 公关公司工作委员会常委会审议。

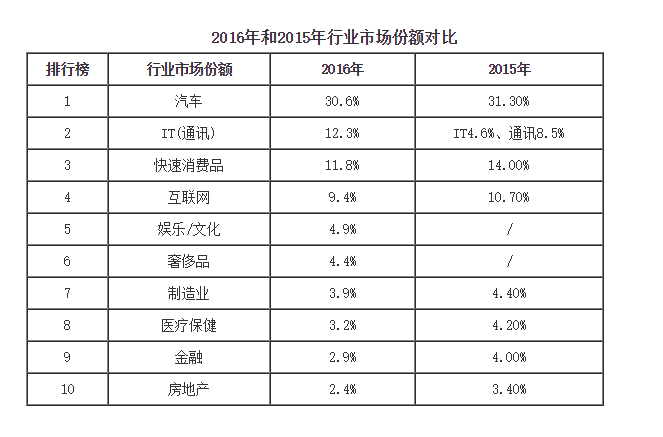

调查显示,2016 年度中国公共关系服务领域的前5位分别是汽车、IT(通讯)、快速消费品、互联网、娱乐/文化。汽车依然是行业内主要服务客户,市场份额稍有回落,但依然保持了 30% 以上的占有率。其余 4 个领域与 2015 年相比排名略有变动,IT(通讯)由去年的第四、五位跃升到第二位,这得益于智能移动终端的快速普及和应用。快速消费品、互联网市场份额稍有回落,从去年的第二、三位下降到第三、四位。娱乐/文化为 2016 年新增调查领域,发展势头迅猛,高居第五位。奢侈品首次跻身前十名,位居第六位。此外,制造业、医疗保健、金融、房地产等份额出现明显回落,分别位居第七、八、九、十位。从公关服务领域市场份额的变化,可以明显看出中国经济结构的调整和转型趋势。

鉴于 TOP 30 和 10 家最具成长性公司数据的相对准确性,我们依据这 40 家公司数据从业务领域、业务类型、业务潜力和新媒体服务内容等方面加以统计分析。

40 家公司中,29 家开展汽车业务,24 家开展 IT (通讯)业务,23 家开展快速消费品业务,22 家开展互联网业务,8 家开展娱乐/文化业务,8 家开展奢侈品业务,13 家开展制造业业务,10 家开展医疗保健业务,11 家开展金融业务,4 家开展房地产业务。

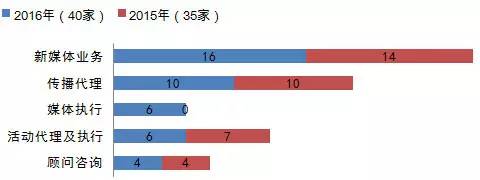

40 家公司中,16 家以新媒体业务为主,10 家以传播代理为主,6 家以媒体执行为主,6 家以活动代理及执行为主,4 家以顾问咨询为主。

新媒体业务、传播代理、活动代理及执行,成为公关市场的主要三大业务类型。

业务类型市场构成(公司数)

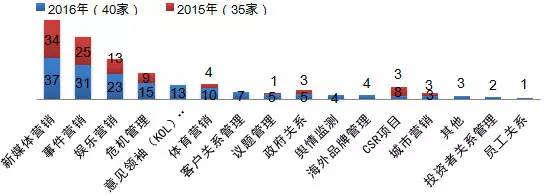

40 家公司在新的服务手段应用进展方面,37 家开展新媒体营销,31 家开展事件营销,23 家开展娱乐营销,15 家开展危机管理,13 家开展意见领袖(KOL)管理,10 家开展体育营销, 7 家开展客户关系管理,5 家开展议题管理,5 家开展政府关系,4 家开展舆情监测,4 家开展海外品牌传播管理,3 家开展 CSR 项目,3 家开展城市营销,2 家开展投资者关系管理,1 家开展员工关系(意见领袖管理、员工关系、投资者关系管理、客户关系管理、舆情监测、海外品牌管理为 2016 年度调查新增项目)。

调查显示,2016 年 40 家公司在新媒体营销、事件营销、危机管理应用更加广泛。娱乐营销、体育营销、意见领袖(KOL)管理取得进一步发展。

业务潜力市场构成(公司数)

据统计,40家公司中,新媒体业务营收在3000万元以上的公司为20家,占比50%,比去年增加16个百分点。

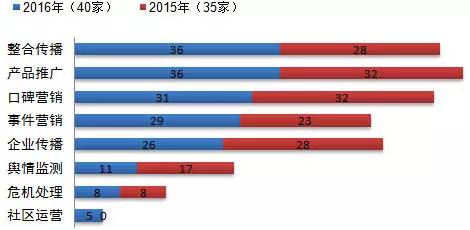

40家公司开展新媒体业务的公司中,36家开展整合传播服务,36家开展产品推广服务,31家开展口碑营销服务,29家开展事件营销服务,26家开展企业传播服务,11家开展舆情监测服务,8家开展危机管理服务,5家开展社区运营服务。

调查显示,新媒体传播的客户主要需求集中在整合传播、产品推广、口碑营销、事件营销、企业传播这五个领域。

新媒体业务服务内容构成(公司数)

调查显示,40 家公司中有 38 家在 2 个或 2 个以上城市设立分公司或办事处,北京、上海、广州、深圳为公关公司的主要集中地,并逐渐向其他城市(香港、杭州、青岛、重庆、长春、福州等地)延伸。

TOP 30 公司研究

营业情况:

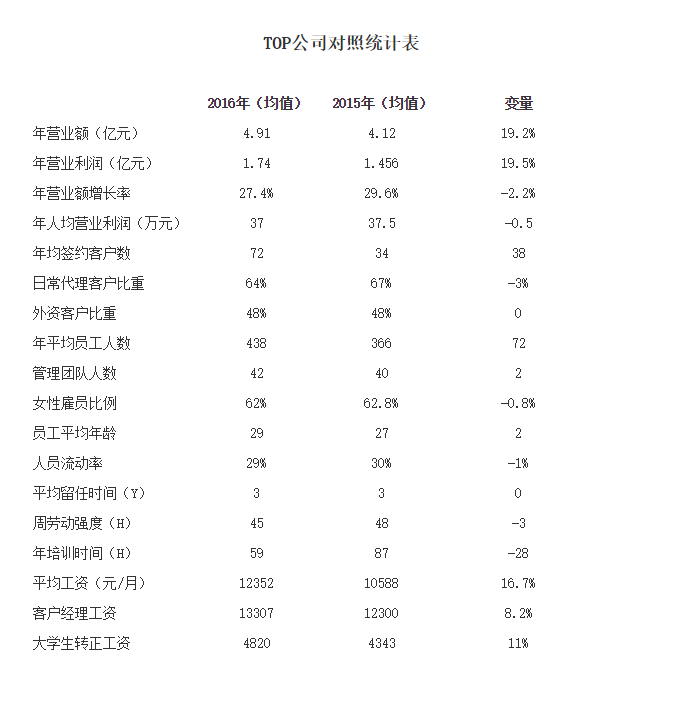

► TOP 公司平均年营业额 4.91 亿元,比上年增长约 19.2%;平均年营业利润 1.74 亿元,比上年增长约 19.5%;年营业额增长率 27.4%,比上年下降 2.2%;

► TOP 公司人均年营业利润 37 万元/年,比上年同期基本持平,减少了 0.5 万/年;

► 独立上市的公司蓝色光标、宣亚国际,其公关传播年营业额分别为 38 亿元、4.67 亿元。

► 随着 TOP 公司业务规模扩大,单位人工成本上升较快,加上管理费用加大,以及兼并收购出现的商誉和无形资产减值等因素,运营压力依然存在。

► 年平均签约客户 72 个,日常代理客户比重 64%,外资客户 48%,连续签约客户 31 个;

► 新服务手段方面,TOP 公司均在新媒体营销、事件营销、娱乐营销、体育营销方面实现较快发展。

► 随着新媒体业务需求的增加,多数 TOP 公司新媒体业务营业利润多于 3000 万元,平均占总体营业利润的 33.7%,主要提供产品推广、企业传播、事件营销、口碑营销、整合传播的业务。

运营管理:

► TOP 公司平均员工人数 438 人,比上年同期增加 72 人;管理团队平均人数 42 人,比上年同期增加 2 人;专业人员平均人数 245 人。

► 女性雇员占比 62%,比上年同期减少 0.8%;员工平均年龄 29 岁左右;平均留任时间为 3 年;人员流动率 29%,比上年同期减少 1%,周平均工作 45 小时,比上年同期减少 3 小时;

► 年人均培训时数 59 小时,主要培训集中于专业技能、业务认知、岗位技能等方面,一般通过内部业务交流、部门岗位培训、行业培训来解决;

► 年平均工资水平为 12352 元/月,比上年同期增长 16.7%;客户经理平均月薪 13307元,比上年同期增长 8.2%;大学生转正平均月薪 4820 元,比上年同期增长 11%,人员成本逐年增加,这是公关行业的一个明显趋势。

最具成长性公司研究

营业情况:

► 最具成长性公司平均年营业额 1.14 亿元,比上年 0.85 亿增长 34.1%;平均年营业利润 3419.5 万元,比上年 2076.46 万元增长 64.7%;年增长率 47%;人均年营业利润 26.6 万元,比上年 23.1 万元增长 15.1%;

► 平均签约客户数 41个,日常代理客户比重占 69%,外资客户占47%,连续签约客户21个;

► 新服务手段方面,绝大多数公司在新媒体营销、事件营销、娱乐营销方面实现较快发展。

► 新媒体业务年平均营业利润在 1501 - 2000 万元之间,占总体营业利润的 57%,主要提供产品推广、事件营销、口碑营销、企业传播、整合传播的业务。

运营管理:

► 年平均员工数 136 人,比上年增加 24 人;专业人员平均人数 119 人,比上年增加 23 人,管理团队平均人数 18 人,比上年增加 2 人;

► 女性雇员 64%,职业平均年龄维持在 29 岁左右;平均留任时间为 2.3 年,人员流动率 34%,,周平均工作时数 44 小时;

► 年人均培训时数 92 小时,主要培训集中于专业技能、业务认知、岗位技能和业务管理等四个方面,一般通过内部业务交流、部门岗位培训和行业培训来解决;

► 年平均工资水平为 10350 元/月,比上年 8993 元/月增长 15.1%;客户经理平均月薪 12000 元,比上年 10230 元增长 17.3%;大学生转正平均月薪 4778 元,比上年 4120 元增长 16%。

另附:2016年中国公共关系行业发展分析

2016年,伴随“一带一路”国家战略的持续推进和具体实施,中国公共关系市场机遇增大。同时,在“大众创业、万众创新”的背景下,中国公共关系行业新生力量不断涌现,市场保持稳定而快速增长。据调查估算,2016年整个市场的年营业规模达到500亿元人民币,年增长率约为16.3%。相比2015年13.2%的增长率,增幅有所上升。

一、汽车依然稳居行业之首,IT(通讯)跃升至第二位。调查显示,2016年度中国公共关系服务领域的前3位分别是汽车、IT(通讯)和快速消费品。尽管本年度的汽车份额稍有回落,但依然是行业内的主要服务客户。汽车在近年的行业调查中均位居榜首,表明其服务需求依然很大,预计未来几年这一趋势不会有大的改变。但值得注意的是,近年来,汽车领域的危机公关事件不少,公关公司需要在品牌塑造方面与企业、媒体加强沟通,不断创新活动模式。本次调查中,IT(通讯)跃升至第二位,达到12.3%,这跟智能移动终端快速普及和应用密切相关。位居第三位的快速消费品所占份额为11.8%,继续保持近年来行业主要服务客户的地位。

二、娱乐/文化发展势头迅猛,显示中国经济转型趋势。2016年度的行业调查,首次将娱乐/文化列为调查项目,出人意料的是,该领域份额位居第五。这表明,随着人们物质生活水平的提高,娱乐和文化等精神方面的需求不断增加,它为公共关系行业发展提供了更大的服务空间。

三、人力成本增加导致运营压力加大。调查显示,TOP公司平均月工资水平为12352元,比上年同期增长16.7%;客户经理平均月薪13307元,比上年同期增长8.2%;大学生转正平均月薪4820元,比上年同期增长11%。调查还显示,随着TOP公司业务规模扩大,单位人工成本上升较快,加上管理费用加大,以及兼并收购出现的商誉和无形资产减值等因素,运营压力依然存在。

四、国际公司在中国的业务保持稳定增长的同时,本土公司已经占据主导地位。国际公司的主营业务侧重顾问咨询服务。由于成本控制较好,人均利润较高,加上年签约客户数及连续签约客户数相对稳定,因此国际公司在中国的业务保持稳定增长。但近年来,本土公司在不断提升专业化水平的同时,借助技术、资本和资源等优势,已经在行业中处于主导地位。

五、中国公共关系行业发展趋势。随着社会对公共关系需求的不断增加,公关行业服务领域将越来越广泛和深入,行业发展机遇更加宽广。

第一,大战略引领公关,为公共关系行业发展创造新的发展契机。伴随“一带一路”战略的持续推进和实施,公共关系行业面临新的发展契机。随着中国企业全球化布局,市场对公关公司的专业化、规范化和国际化提出了更高的要求。

第二,资本加速进入公共关系行业,行业上市、兼并重组成为常态。据统计,参与本次调查的公关公司中有20多家通过主板、新三板以及兼并收购等多种形式打通与资本市场的通道。资本加速进入公关行业,而公关行业也正在借助资本的力量做大做强。未来的中国公关行业将形成双头格局:一是通过兼并重组形成的少数实力强大的综合性国际传播集团,它们规模较大,业务范围广泛,客户相对稳定,国际化水平高。二是专注某些特定领域的中型公关公司,它们数量较多,通常针对一个或几个细分市场,专业化程度高。

第三,数字营销正成为行业发展的明显趋势。据统计,本次上榜的40家公司中,新媒体业务营收在3000万元以上的公司为20家,占比50%,比去年增加16个百分点。调查显示,新媒体传播的客户主要需求集中在整合传播、产品推广、口碑营销、事件营销、企业传播这五个领域。而在数字营销领域,娱乐营销和体育营销成为新的服务增长点。调查显示,40家公司中,23家开展娱乐营销,10家开展体育营销。另外,随着传播环境和方式的变革,广告、公关和营销的边界更加模糊、竞争更趋激烈。

第四,人才流动和培养依然是影响行业发展的重要因素。由于行业整体稳定增长带来的人才需求,与2015年相比,中国公关市场人才专业化,以及人才培养等问题,并没有得到有效缓解。2016年,尽管人才无序流动的势头稍微放缓,但总的来说,人才问题依然困扰着公关行业。另外,2016年公关行业人力资源成本上升较快,也给公关公司带来了一定的成本压力。

作为行业组织,中国国际公共关系协会始终致力于中国公共关系行业的国际化、专业化、规范化,并取得有目共睹的成绩。2017年,协会将继续加大力度,提升行业的社会影响;继续与政府相关部门沟通,让政府了解和重视公共关系的作用,并使行业获得应有的地位;继续推进公共关系的业务整合和资本运作,推动更多的优秀公关公司做大做强做精;鼓励它们在通过创新模式、兼并收购等手段发展壮大的同时,承担更多的行业责任和社会责任。